საგადასახადო შეღავათები შეზღუდული შესაძლებლობის მქონე პირებისთვის

A+

A-

საქართველოს კანონით შეზღუდული შესაძლებლობის მქონე პირთა უფლებების შესახებ, შეზღუდული შესაძლებლობის მქონე პირი არის ადამიანი, რომელსაც აქვს მყარი ფიზიკური, ფსიქიკური, ინტელექტუალური ან სენსორული დარღვევა, რომლის სხვადასხვა დაბრკოლებასთან ურთიერთქმედებამ შესაძლოა, ხელი შეუშალოს საზოგადოებრივ ცხოვრებაში ამ პირის სრულ და ეფექტიან მონაწილეობას სხვებთან თანაბარ პირობებში.

გაეროს "შეზღუდული შესაძლებლობის მქონე პირთა უფლებების დაცვის კონვენციის" თანახმად, რომლის რატიფიკაცია საქართველოში 2013 წელს მოხდა, მონაწილე სახელმწიფოები აღიარებენ შეზღუდული შესაძლებლობის მქონე პირთა უფლებას შრომაზე, სხვებთან თანასწორობის საფუძველზე; აღნიშნული მოიცავს საკუთარი შრომით ცხოვრების უზრუნველყოფის შესაძლებლობის მოპოვების უფლებას, მაშინ როდესაც შრომითი ბაზარი და სამუშაო გარემო არის ღია, ინკლუზიური და მისაწვდომი შეზღუდული შესაძლებლობის მქონე პირთათვის.

თუმცა, ამის მიუხედავად, საქართველოში, ისევე, როგორც მთელ მსოფლიოში, კვლავაც მწვავედ დგას შეზღუდული შესაძლებლობის მქონე პირთა შრომითი უფლებების რეალიზაციის პრობლემა.

2020 წელს საქართველოს მიერ მიღებული "შეზღუდული შესაძლებლობის პირთა უფლებების შესახებ" კანონით გათვალისწინებული ვალდებულებების შესრულების სამოქმედო გეგმის ერთ-ერთი მიზანი "საქართველოს ფინანსთა სამინისტროს და მის მმართველობის სფეროში შემავალი სახელმწიფო საქვეუწყებო დაწესებულებებისა და საჯარო სამართლის იურიდიული პირების კომპეტენციის ფარგლებში, შეზღუდული შესაძლებლობის მქონე პირთათვის დისკრიმინაციის გარეშე და სხვებთან თანაბარ პირობებში დამოუკიდებელი ცხოვრებისა და ცხოვრების ყველა სფეროში მათი სრულყოფილი მონაწილეობის გაზრდაა".

დღეისთვის, საქართველოში ერთ-ერთი ყველაზე აქტუალური საკითხი შეზღუდული შესაძლებლობის მქონე პირთა დასაქმების და მათი ეკონომიკური აქტივობის სტიმულირებაა. აღნიშნული მიზნის მისაღწევად, სახელმწიფო სხვადასხვა სახის საგადასახაო შეღავათებს აწესებს.

საქართველოს საგადასახადო კოდექსის 82-ე მუხლის, მე-2 ნაწილის თანახმად, ერთი კალენდარული წლის განმავლობაში, საშემოსავლო გადასახადით არ იბეგრება 6000 ლარამდე შემოსავალი, რომელიც მიღებულია:

- ბავშვობიდან შეზღუდული შესაძლებლობის მქონე პირის მიერ;

- მკვეთრად და მნიშვნელოვნად გამოხატული შეზღუდული შესაძლებლობის მქონე პირის მიერ.

შეზღუდული შესაძლებლობის მქონე პირი საქართველოს საგადასახადო კოდექსით დადგენილი შეღავათით 3 შემთხვევაში სარგებლობს:

- თუ ახორციელებს ეკონომიკურ საქმიანობას;

- თუ მუშაობს დაქირავებით და შემოსავალს იღებს ხელფასის სახით;

- თუ მის მიერ გაწეული მომსახურების ანაზღაურება დაიბეგრა გადახდის წყაროსთან.

განვიხილოთ თითოეული მათგანი:

1. ეკონომიკური საქმიანობის განმახორციელებელი შეზღუდული შესაძლებლობის მქონე პირი უფლებამოსილია კალენდარული წლის განმავლობაში მიღებული დასაბეგრი შემოსავალი შეიმციროს 6000 ლარით, აღნიშნული საგადასახადო შეღავათი აისახება საშემოსავლო გადასახადის ყოველწლიურ დეკლარაციაში, რომელიც შემოსავლების სამსახურს საანგარიშო წლის მომდევნო წლის 31 მარტის ჩათვლით წარედგინება. იმ შემთხვევაში, თუ შეზღუდული შესაძლებლობის მქონე პირი მცირე ბიზნესის სტატუსით სარგებლობს, საგადასახადო შეღავათი მცირე ბიზნესის სტატუსის მქონე ფიზიკური პირის ყოველთვიურ დეკლარაციაში აისახება.

2. ხელფასის სახით მიღებულ შემოსავლებზე საგადასახადო შეღავათით სარგებლობისთვის, დაქირავებული შეზღუდული შესაძლებლობის მქონე პირის მიერ დამქირავებელს შემოსავლების სამსახურის მიერ გაცემული ცნობა წარედგინება საგადასახადო შეღავათით სარგებლობის შესახებ, ასევე, საქართველოს შრომის, ჯანმრთელობისა და სოციალური დაცვის სამინისტროს მიერ გაცემული ცნობა "ბავშვობიდან შეზღუდული შესაძლებლობის, აგრეთვე მკვეთრად და მნიშვნელოვნად გამოხატული შეზღუდული შესაძლებლობის შესახებ".

ხელფასის სახით მიღებულ შემოსავლებზე საგადასახადო შეღავათით სარგებლობისთვის, ცნობის მისაღებად შემოსავლების სამსახურს შესაძლებელია მიმართოს, როგორც დაქირავებულმა შეზღუდული შესაძლებლობის მქონე პირმა, ისე დამქირავებელმა. განცხადების წარდგენა შესაძლებელია, როგორც დისტანციურად შემოსავლების სამსახურის ვებგვერდის გამოყენებით, ასევე, შემოსავლების სამსახურის მომსახურების სერვის ცენტრში ვიზიტით.

გაითვალისწინეთ, რომ საგადასახადო შეღავათის გამოყენება ფიზიკური პირის მიერ მხოლოდ ერთ დამქირავებელთან არის შესაძლებელი.

3. გადახდის წყაროსთან მომსახურების ანაზღაურების შემთხვევაში, როგორიც არის მაგალითად, უძრავი ქონების გაქირავება, ერთჯერადი მომსახურების გაწევა და სხვ., შეზღუდული შესაძლებლობის მქონე პირი შემოსავლიდან დაკავებული/გადახდილი გადასახადის თანხის დაბრუნების მოთხოვნით, შემოსავლების სამსახურს მიმართავს.

თუ ფიზიკური პირი (დაქირავებული) იცვლის სამუშაო ადგილს, ან სურვილი აქვს საგადასახადო კანონმდებლობით მინიჭებული შეღავათით სხვა დამქირავებელთან ისარგებლოს, ახალი ცნობის ასაღებად, საგადასახადო ორგანოს, წინა დამქირავებლის მიერ წარედგინება შეტყობინება გადახდის წყაროდან მიღებულ შემოსავლებზე შეღავათის გამოყენების უფლების შეწყვეტის თაობაზე.

იმ შემთხვევაში, თუ შეზღუდული შესაძლებლობის მქონე პირი ახორციელებს ეკონომიკურ საქმიანობას და ამავდროულად არის დასაქმებული/იღებს ხელფასს, მას შეუძლია თავად განსაზღვროს, შეღავათს ეკონომიკური საქმიანობიდან მიღებულ შემოსავლებში გამოიყენებს თუ, ხელფასის სახით მიღებულ შემოსავლებში, იმ პირობით, რომ კალენდარული წლის განმავლობაში, ჯამურად ნასარგებლი შეღავათი არ უნდა აღემატებოდეს 6000 ლარს.

საქართველოს საგადასახადო კოდექსის მიხედვით, საქველმოქმედო საქმიანობად ითვლება დახმარების უშუალოდ ან მესამე პირის მეშვეობით, ნებაყოფლობით და უანგაროდ გაწევა იმ პირებისთვის, რომლებიც ამ დახმარებას საჭიროებენ, მათ შორის შეზღუდული შესაძლებლობის მქონე პირებისთვის.

ამავე კანონის 98 მუხლის მიხედვით, მოგების გადასახადით არ იბეგრება საქველმოქმედო ორგანიზაციისთვის უძრავი ქონების უსასყიდლოდ მიწოდება, თუ ამ ქონების მიმღები ორგანიზაცია ახორციელებს ქველმოქმედებას ბავშვობიდან შეზღუდული შესაძლებლობის მქონე პირთა ან/და მკვეთრად და მნიშვნელოვნად გამოხატული შეზღუდული შესაძლებლობის მქონე პირთა მიმართ, არანაკლებ ბოლო 3 კალენდარული წლის განმავლობაში.

საგადასახადო კოდექსის 170-ე მუხლი ითვალისწინებს შეღავათებს სამედიცინო, განათლების, კულტურის, სპორტისა და სოციალურ სფეროებში. აღნიშნული მუხლით, დღგ-სგან ჩათვლის უფლების გარეშე თავისუფლდება საქონლის მიწოდება/მომსახურების გაწევა, რომელიც უშუალოდ არის დაკავშირებული მოსახლეობის სოციალურ უზრუნველყოფასთან, მათ შორის, სააღმზრდელო დაწესებულებებში ან/და ადრეული და სკოლამდელი აღზრდისა და განათლების დაწესებულებებში ბავშვთა მოვლა-პატრონობის მომსახურების გაწევა ან/და ავადმყოფთა, შეზღუდული შესაძლებლობის მქონე პირთა, 60 წელზე მეტი ასაკის პირთა მოვლა-პატრონობის მომსახურების გაწევა და მოხუცებულთა თავშესაფრისთვის საქონლის მიწოდება/მომსახურების გაწევა.

173-ე მუხლის თანახმად, დღგ-სგან გათავისუფლებულია "ბავშვობიდან შეზღუდული შესაძლებლობის მქონე პირის, აგრეთვე, მკვეთრად და მნიშვნელოვნად გამოხატული შეზღუდული შესაძლებლობის მქონე პირის გადაადგილებისთვის აუცილებელი საქონლის იმპორტი".

194-ე მუხლი აქციზის გადასახადისგან ათავისუფლებს სატრანსპორტო საშუალებას, რომელიც ქარხნულად ადაპტირებულია შეზღუდული შესაძლებლობის მქონე პირის მიერ გამოყენებისთვის, თუ სატრანსპორტო საშუალების იმპორტის განმახორციელებელი არის შეზღუდული შესაძლებლობის მქონე პირი, რომელიც სავარძელ-ეტლით გადაადგილებას საჭიროებს. თუმცა, აღნიშნული შეღავათით სარგებლობა პირს მხოლოდ 3 წელიწადში ერთხელ შეუძლია.

მიუხედავად, ზემოთ მოყვანილი, საგადასახადო შეღავათებისა და შემოსავლების სამსახურის სერვისების უნივერსალური დიზაინით მოწყობისა (მათ შორის საიტის ადაპტაცია, სერვის ცენტრების მისაწვდომობა და ა.შ.), აუცილებელია, გარკვეული სახის ცვლილებების შეტანა საგადასახადო კოდექსშიც, რათა მოხდეს მისი ზედმეტი სირთულეებისგან დაცლა და მაქსიმალური ეფექტიანობის მიღწევა. ამ შედეგების მიღება კი, საგადასახადო კოდექსში შემდეგი რეკომენდაციების გათვალისწინებით არის შესაძლებელი:

1. აუცილებელია საგადასახადო კოდექსში ისეთი დისკრიმინაციული ტერმინების ჩანაცვლება, როგორიცაა ინვალიდი, დაინვალიდებული და ა.შ. (მსგავი ტერმინები გვხვდება "საქმიანობათა ჩამონათვალშიც");

2. შეზღუდული შესაძლებლობის მქონე პირები, რომლებიც საჯარო სამსახურში არიან დასაქმებულები, ისეთივე შეღავათებით უნდა სარგებლობდნენ, როგორებითაც კერძო სექსტორში მომუშავე შეზღუდული შესაძლებლობის მქონე შეზღუდული შესაძლებლობის მქონე პირები სარგებლობენ. (რიგ შემთხვევებში, კერძო სექტორში დასაქმებული შეზღუდული შესაძლებლობის მქონე პირის შემოსავალი, შეიძლება მნიშვნელოვნად აღემატებოდეს საჯარო სექტორში დასაქმებული შშმ პირის შემოსავალს);

3. სასურველია მოიხსნას შეზღუდვა, რომლის თანახმადაც, თუ შეზღუდული შესაძლებლობის მქონე პირი დასაქმებულია 2 სამსახურში, შეღავათით შეუძლია ისარგებლოს მხოლოდ ერთ დამსაქმებელთან. საკმარისია დარჩეს ის შეზღუდვა, რომელიც აწესებს შეღავათით სარგებლობის წლიური შემოსავლის მოცულობას (6000 ლარამდე). აღნიშნული შეზღუდვით, თუ შეზღუდული შესაძლებლობის მქონე პირის წლიური შემოსავალი ერთ სამსახურში არ აღემატება 6000 ლარს, ის სრულად ვერ ისარგებლებს მისთვის კუთვნილი საშემოსავლო გადასახადის შეღავათით თუ შეღავათი პარალელურად არ გაგრძელდება მეორე სამსახურზეც;

4. თუ შეზღუდული შესაძლებლობის მქონე პირი არ იღებდა მისთვის განკუთვნილ საშემოსავლო გადასახადის შეღავათს, მას უფლება აქვს დაიბრუნოს წინა წლის საშემოსავლო გადასახადი (6000 ლარამდე მიღებულ შემოსავალზე). ამის გასაკეთებლად, შეზღუდული შესაძლებლობის მქონე პირი ვალდებულია, წინა სამსახურიდან მიიტანოს ცნობა, რომელშიც თვეების მიხედვით იქნება ასახული დამსაქმებლის მიერ მისთვის გადახდილი საშემოსავლო გადასახადის შესახებ ინფორმაცია. აუცილებელია, აღნიშნული მოთხოვნის გაუქმება, რადგან ეს ინფორმაცია შემოსავლების სამსახურს ისედაც გააჩნია და არსებული წესი მხოლოდ დამატებით ბიუროკრატიას და სირთულეებს ქმნის (თუ ძველი სამსახური გაუქმებულია, მდებარეობს სხვა ქალაქში და ა.შ.);

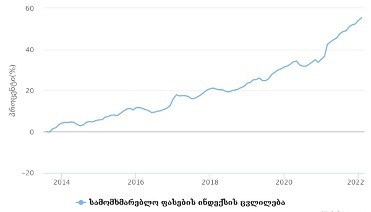

5. უნდა აღინიშნოს, რომ საგადასახადო კოდექსში 6000 ლარამდე საგადასახადო შეღავათით სარგებლობის შესახებ ჩანაწერის რედაქტირება 2013 წლის ივლისში მოხდა, ხოლო ძალაში 2013 წლის აგვისტოში შევიდა; სამომხმარებლო ფასების ინდექსის ცვლილებამ 2022 წლის თებერვალში 2013 წლის აგვისტოსთან შედარებით, 55.41% შეადგინა. (იხ. დიაგრამა #1) 2013 წლის აგვისტოს 6000 ლარი, ინფლაციის გათვალისწინებით, 2022 წლის თებერვლის მდგომარეობით, 9325 ლარს შეადგენს. ამიტომ, აუცილებელია, რომ აღნიშნული შეღავათის მოცულობა სამომხმარებლო ფასების ინდექსის გათვალისწინებით, გარკვეულ პერიოდში ერთხელ გადაიხედოს და დღეს არსებული შეღავათის მოცულობა 6000 ლარიდან მინიმუმ, 10000 ლარამდე გაიზარდოს;

დიაგრამა #1. სამომხმარებლო ფასების ინდექსის ცვლილება საბაზო (საწყის) პერიოდთან შედარებით

წყარო: საქსტატი

6. საგადასახადო კოდექსის 194 მუხლის თანახმად, ადაპტირებული ავტომობილის იმპორტის აქციზის გადასახადისგან მხოლოდ ის შეზღუდული შესაძლებლობის მქონე პირები თავისუფლდებიან, რომლებიც სავარძელ-ეტლით გადაადგილებას საჭიროებენ. აღნიშნული ჩანაწერი არათანაბარ მდგომარეობაში აყენებს იმ შეზღუდული შესაძლებლობის მქონე პირებს, რომლებიც არ სარგებლობენ სავარძელ-ეტლით თუმცა, ადაპტირებული ტრანსპორტი ესაჭიროებათ. აქ იგულისხმებიან შეზღუდული შესაძლებლობის მქონე პირები, რომელთაც მობილობის შეზღუდვა აქვთ, კერძოდ კი: სარგებლობენ ხელჯოხით, ყავარჯნებით, აქვთ საყრდენ-მამოძრავებელი აპარატის მნიშვნელოვნად გამოხატული დაზიანებები და ა.შ.

2022 წლის იანვრის მონაცემებით, საშემოსავლო გადასახადის შეღავათით მოსარგებლე შეზღუდული შესაძლებლობის მქონე პირთა რაოდენობა 5117 პირს შეადგენს, რაც საკმაოდ დაბალი მაჩვენებელია. ამის მიზეზს კი, დასაქმების დაბალ დონესთან ერთად, დასაქმებული შეზღუდული შესაძლებლობის მქონე პირების მხრიდან არსებული საგადასახადო შეღავათის შესახებ ინფორმაციის არქონაც წარმოადგენს.

აუცილებელია, შეზღუდული შესაძლებლობის მქონე პირებს დეტალური ინფორმაცია მიეწოდოთ არსებული საგადასახადო შეღავათების შესახებ, რათა ყველამ თანაბრად ისარგებლოს თავიანთი უფლებებით, ეს კი, საშუალებას მოგვცემს გამოვავლინოთ საგადასახადო კოდექსში არსებული ხარვეზები და მისი გაუმჯობესება შევძლოთ.

ავტორი: დავით არძენაძე

"ეს პუბლიკაცია შექმნილია ევროკავშირის მხარდაჭერით. მის შინაარსზე სრულად პასუხისმგებელია "კოალიცია დამოუკიდებელი ცხოვრებისათვის" და შესაძლოა, რომ იგი არ გამოხატავდეს ევროკავშირის შეხედულებებს."

სხვა სიახლეები